理論原価分析で原価を下げる手順を解説

皆さんこんにちは飲食店コンサルティング会社スリーウェルマネジメント代表の三ツ井です。

前回のブログでは、お客様満足度を下げずに原価率を下げる方法についてお話をさせて頂きました。

前回のブログはこちらからご覧ください。

今回のYouTubeはこちらから!| 飲食店コンサルティングのスリーウェルマネジメント

ツイてる商品の分析で原価率3%低減を実現した居酒屋店

前回のブログでご説明した「ツイてる商品」分析で、実際に原価低減を行った成功事例をご紹介しましょう。

「来年からのコロナ借入金の返済を考えると、コロナ前の利益は出せないどころか、売上が元に戻っても赤字になる可能性もある」

「コロナ借入金の返済に備えて利益体質にしたいが、何からスタートしたら良いかわからない」

といった内容でした。まずは実際にお店にお伺いして、お店や会社の状況やD社長の想いに関などに関してヒアリングをさせて頂きました。

そして、簡易的ではありますが、その場でお店のコスト分析も行いました。飲食店のコスト分析をする上で最初に見るべき数値は、3大コストと言われる「売上原価」「人件費」「賃料」になります。

飲食店経営においては、この3つのコストを合わせて「FLR(エフエルアール)」とも呼びます。F(foodcost)は売上原価、L(Laborcost)は人件費、R(Rentcost)は賃料のことで、一般的な飲食店経営においてはFLコスト合計で60%以内、FLRコスト合計で70%以内に抑えることが重要です。

D社長のお店のコスト分析を行うと、原価率に問題があることが見えてきました。

「以前は店舗全体で32%位の原価率だったが、今は35%を超えてきてしまっているんです」

ということで、さらに細かい分析を行うため、まずは全商品の単品の原価率を算出して頂くことにしました。

D社長のお店では、5年以上前に一度全商品の単品原価率を計算したのを最後に、今では各商品の正確な原価率は分からないとのことでした。確かに、全商品の単品原価率を計算するというのは大変な作業ですが、商売をする上で「自分の売っている商品の原価がわからない」というのは致命的です。コロナ借入返済という経営課題を乗り越えるためには、こうした分析をしっかりと行った上で、店舗を利益体質にしていく取り組みは不可欠です。しかしD社長はこう言います。

「三ツ井さん、確かにうちのお店は数年前と比べて原価率が3%位あがっていますが、たとえ原価が元に戻ったとしても、そんなに利益は増えないと思うんですよ。それよりはもっと売上を伸ばすことをした方が良いと思うのですが、、、」

そこで私は原価改善のインパクトを、シミュレーションを交えながらD社長に説明をしました。D社長のお店1店舗の平均月商は約400万円、現在3店舗合計で月商1,200万円です。仮に原価率が3%下がったとします。するとどれ位の利益が増えるでしょうか?

3店舗合計月商1,200万円×原価低減率3%=月間利益増加額36万円

3%の原価低減で月36万円、年間で432万円の利益が増える事になります。

このお話をするとD社長も納得され、全ての原価率算出に協力して頂ける事になりました。

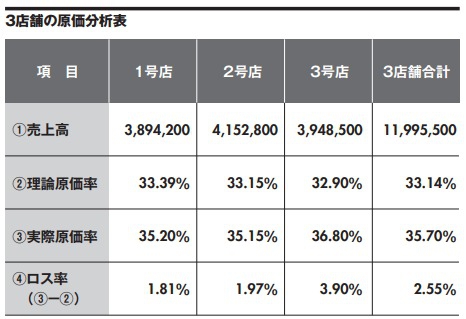

まずは、全商品の単品の原価率と売上構成比を算出していきます。こうして抽出したデータをまとめたのが上の表です。

最初に、3店舗の実際原価率と理論原価率を比べてみます。

(1)理論原価率を見てみると、どのお店も約33%程度。

(2)実際原価率を見ると、1号店、2号店は35%代、3号店だけ36.8%と高め。

(3)ロス率を見ると1号店と2号店は1.8~1.9%、3号店だけ3.9%と高い。

D社長へのヒアリングで判明した、実際原価率が以前と比べて3%近く上昇している点に関しては、この後の理論原価率分析で原因を探っていきます。今回の分析では3号店のロス率が異常値となっていることから、3号店についてはさらに細かいロス分析が必要であることがわかりました。

1、2号店のロス率は1.8%~1.9%であり、こちらに関しては標準的な数値と言えます。余談ですが、ロス率が低いということは経営的視点で見ると良いお店ですが、あまりにもロス率が低すぎるお店は鮮度の落ちた食材を使っていたり、そもそもの理論原価計算が間違っている可能性もあるので注意が必要です。

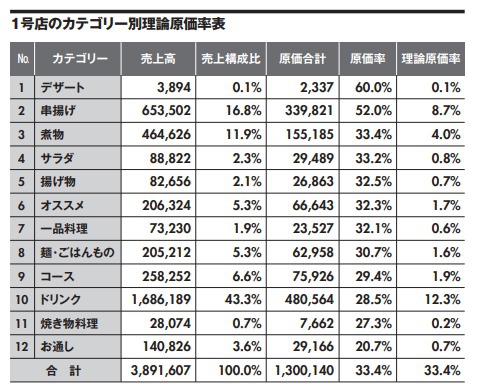

今回は1号店についてさらに詳しく分析していきます。単品原価率と売上構成比を活用して、まずはカテゴリー別の理論原価率表を作成してみました。(上の表参照)

1号店のカテゴリー別の理論原価率表を見てみます。1号店で最も原価率が高いカテゴリーは原価率60%のデザートになります。これだけを見ると「デザートの原価率を下げなければ!」となりそうですが、ここは最初に述べた焼肉店Aの「原価率100%のハラミ」と同じで、売上構成比も合わせて見ていかなければなりません。デザートの売上構成比は0.1%であり、理論原価率も0.1%ですので、デザートの改善に関しては優先度は高くありません。ちなみにこのお店のデザートは店内で作らず、仕入れた物を使っているのでどうしても原価率が高くなってしまいます。仮にこのデザートを全て手作りすれば原価率は下がりますが、デザートを手作りするための人件費が大幅にかかる事になります。このように仕入れ原価だけではなく、仕込みのための人件費も加味した原価の事を「製造原価」と呼びます。人材不足がますます深刻化するこれからの飲食業界においては、この「製造原価」を意識したメニュー構成を考えていくことも重要です。

話を本題に戻します。分析結果を改めて見てみると、皆さんも問題のあるカテゴリーがあることに気づくと思います。

そうです、「串揚げ」カテゴリーです。「串揚げ」カテゴリーは原価率が52%と高く、売上構成比も16.8%と高い事がわかります。つまりこのお店では串揚げが「ツイてない商品」になっているのです。

この事実をD社長にお伝えすると、以前原価計算をした時に比べると串揚げに使っている食材の仕入価格が高くなっているということがわかりました。そこで、串揚げカテゴリーの内容を詳しく分析していきました。数値分析を行う際には、まず大きな視点(カテゴリー)で問題を捉え、そこから細かく(商品)見ていく分析手法が有効です。串揚げカテゴリーに次のような問題が見つかりました。

①串揚げに使っている食材の仕入れ価格が大幅に高騰しているが、串揚げの販売価格を改定できていなかった。

②串揚げカテゴリーの中で一番出数が多い「串揚げ盛り合わせ」に関して、仕入れ価格の高い食材が多数使われており、赤字商品になっていた。

①に関しては、仕入食材の見直しと販売価格の改定を行いました。②に関しては盛り合わせに使用する串揚げに関して、原価が高い商品と低い商品を上手く組み合わせるルール(原価ミックス)を定めました。

こうして細かい分析をした後で、各商品の改善を次々と行ったことで、このお店では串揚げカテゴリーの原価率を大幅に下げることに成功しました。その他にも様々な見直しを行うことで、取り組み開始から約3カ月で店舗原価率を3%低減することができました。

このように正確な分析によって店舗の問題点を明確にした上で、正しいアクションを実行していけば必ず成果が出ます。

「原価低減」と「お客様満足度向上」は一見矛盾しているようにも見えますが、ツイてる商品理論などを活用することで、お客様満足度を下げずに原価率低減を図ることも可能です。アフターコロナにおける集客と利益率アップ両方の実現に向けて、今こそQSC向上や原価率の見直しを行うことが重要なのです。

なお、今回のブログは下記YouTubeでも解説しておりますので、ぜひご覧ください!

本ブログが少しでも飲食店経営者の皆様のご参考になれば幸いです。

最後までお読み頂きありがとうございました。

今回のYouTubeはこちらから!| 飲食店コンサルティングのスリーウェルマネジメント